1、采购

采购订单收货:借:原材料

贷:应付暂估

发票校验:借:应付暂估

应交税费——进项税

贷:应付账款

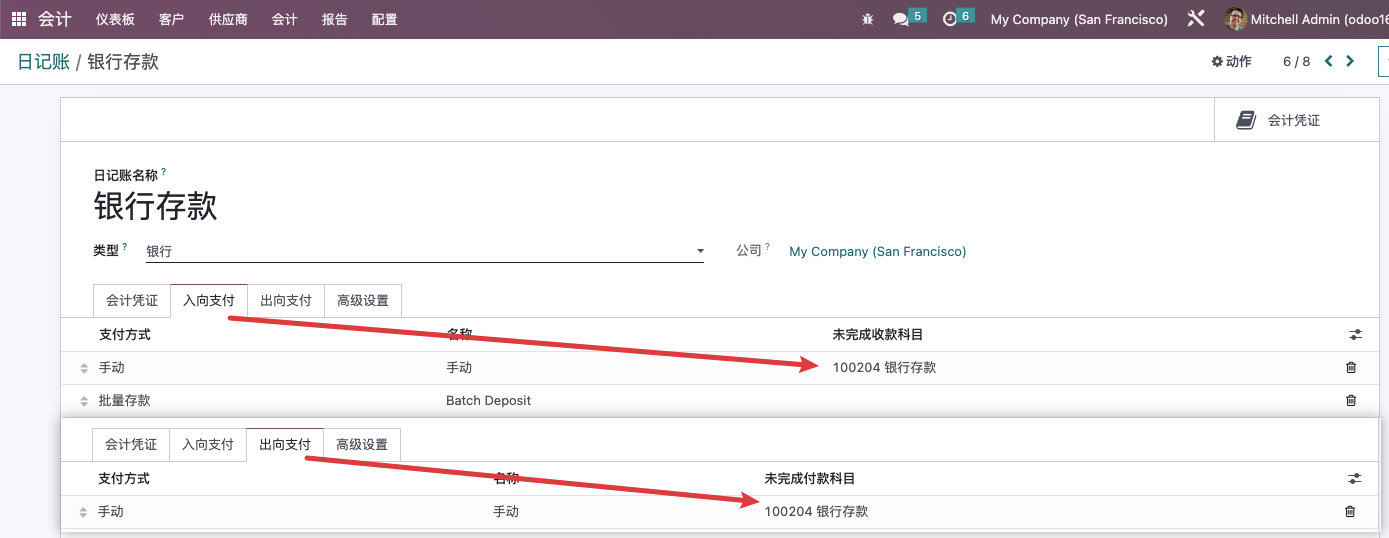

付款:借:应付账款

贷:银行存款

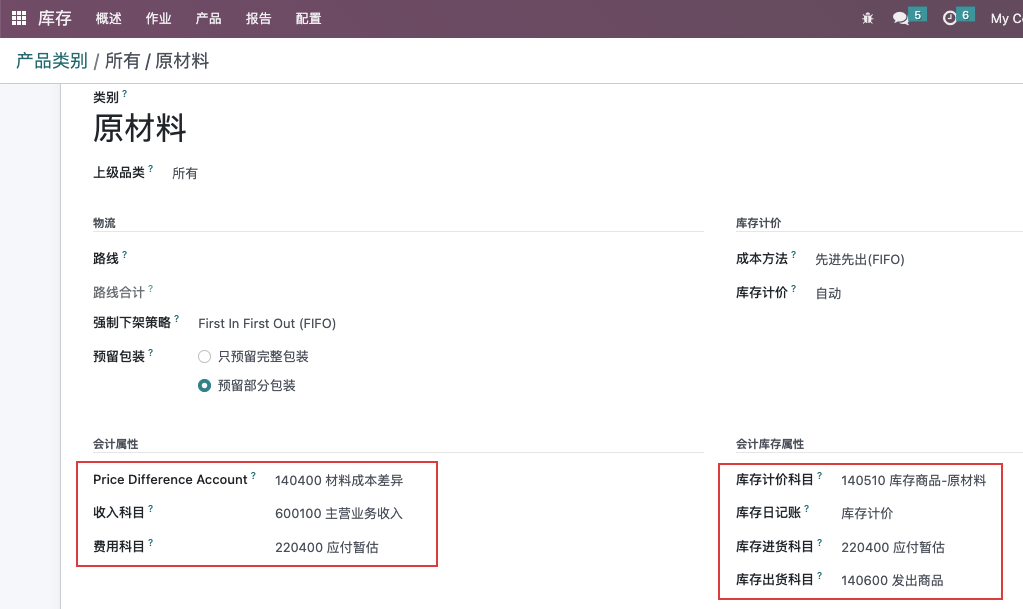

相关配置:

产生凭据:

(1)收货——库存计价

(2)发票校验

(3)付款

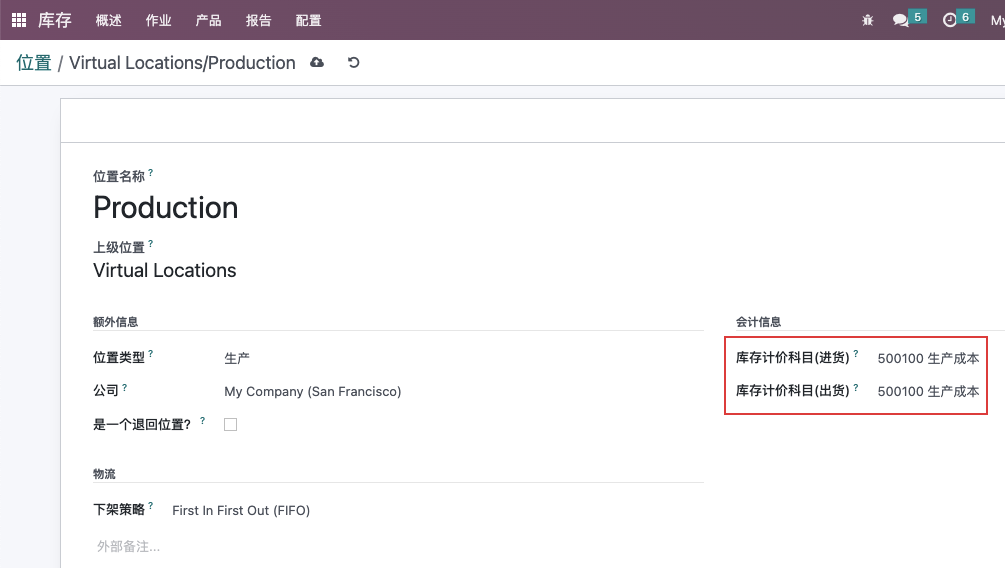

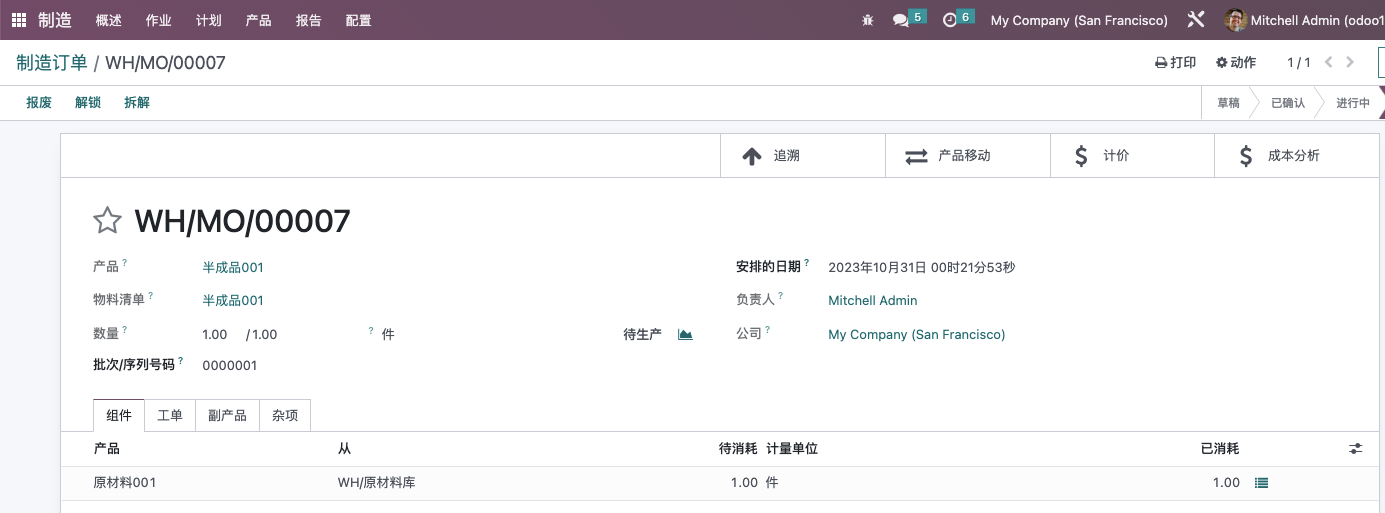

2、生产

投原材料:借:生产成本

贷:库存商品

产出成品/半成品:借:库存商品

贷:生产成本

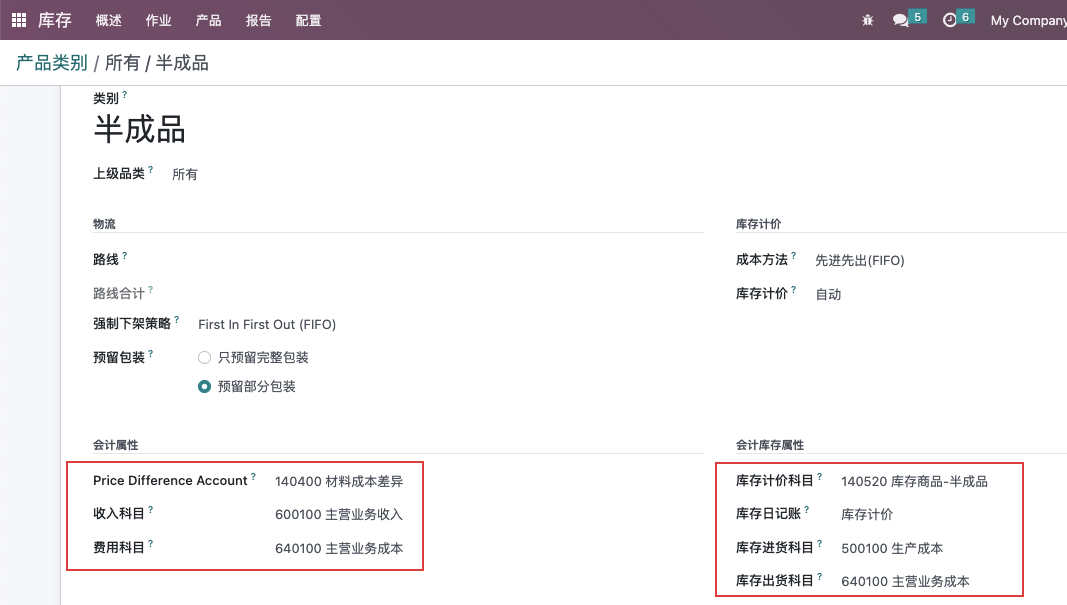

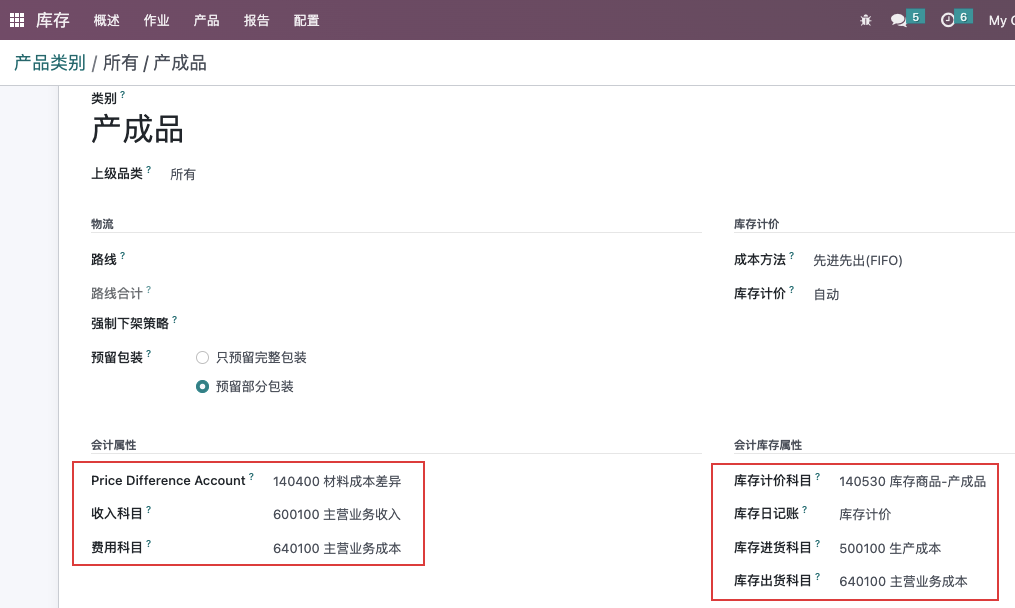

相关配置:

产生凭据:

(1)生产订单

(2)投入原材料——库存计价

(3)产出成品——库存计价

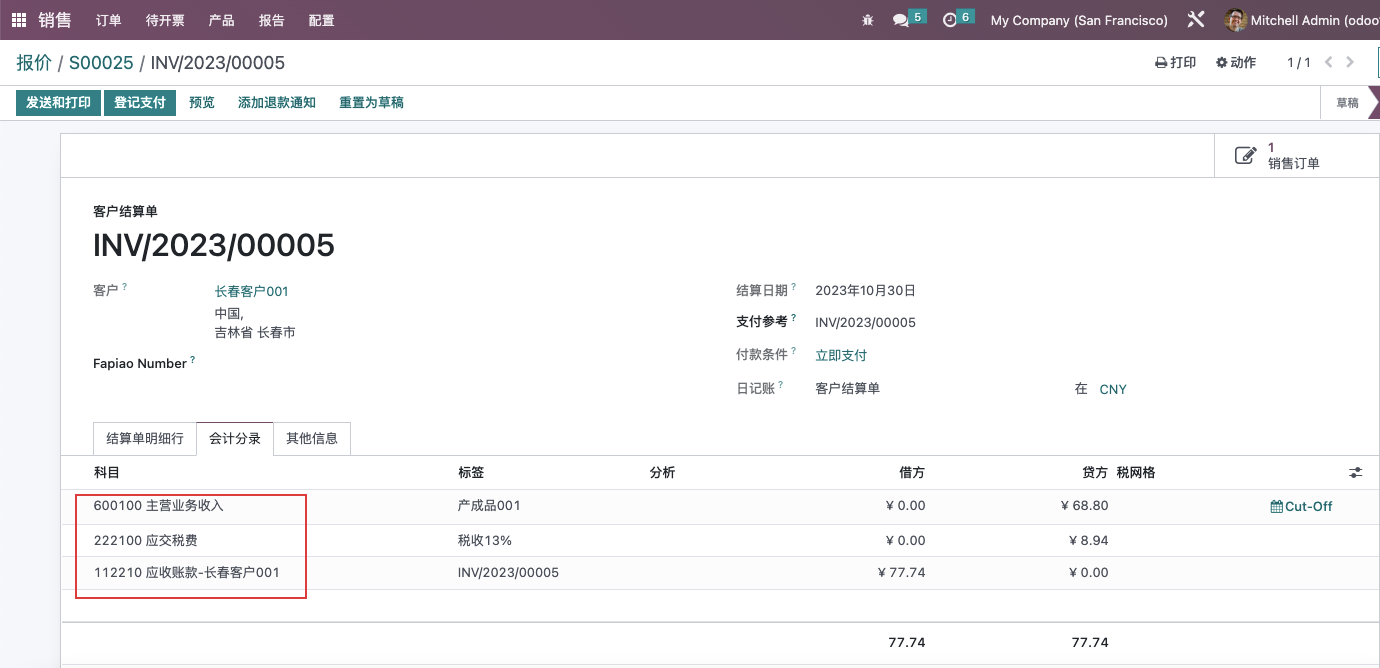

3、销售

销售发货:借:主营业务成本

贷:库存商品

销售开票:借:应收账款

贷:主营业务收入

应交税费——销项税

收款:借:银行存款

贷:应收帐款

相关配置:

案例:销售订单

相关凭据:

(1)销售发货:

(2)销售开票

(3)收款